Обществознание полный экспресс-репетитор разбор всех экзаменационных ЕГЭ

Права и обязанности налогоплательщика - Теоретический материал (экспресс-курс) - ПРАВО

Налогоплательщик — организация (российская или иностранная) и физическое лицо (гражданин РФ, иностранный гражданин, лицо без гражданства), на которое законом возложена обязанность платить налоги1 и сборы2 |

|

Имеет право |

Обязан |

• получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах, полномочиях налоговых органов и их должностных лиц; • использовать налоговые льготы при наличии оснований; • на своевременный зачёт или возврат сумм излишне уплаченных либо излишне взысканных налогов; • обжаловать в установленном порядке решения налоговых органов; • представлять свои интересы в налоговых правоотношениях лично либо через своего представителя; • представлять налоговым органам пояснения по исчислению и уплате налогов, а также по актам проведённых налоговых проверок; • присутствовать при проведении выездной налоговой проверки; • получать копии акта налоговой проверки и решений налоговых органов; • требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах; • не выполнять неправомерные акты и требования налоговых органов, не соответствующие Налоговому кодексу (НК) РФ или иным федеральным законам; • обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц; • требовать соблюдения налоговой тайны — право налогоплательщика на неразглашение информации, предоставленной налоговым органам; • требовать в установленном порядке возмещения в полном объёме убытков, причинённых незаконными решениями налоговых органов или действиями (бездействием) их должностных лиц |

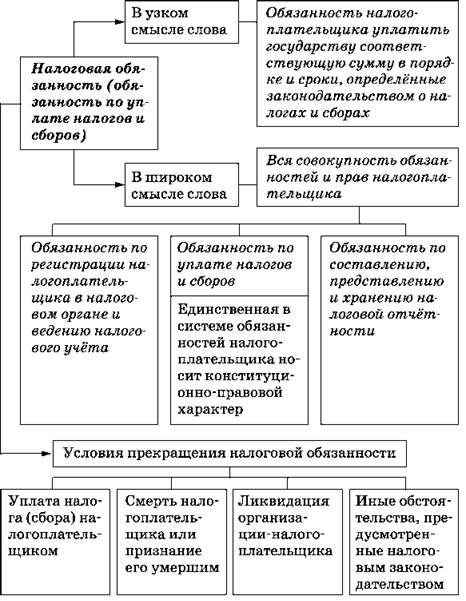

• своевременно и в полном размере уплачивать налоги; • вести бухгалтерский учёт, составлять отчёты о финансово-хозяйственной деятельности (если она осуществляется); • представлять налоговым органам необходимые для исчисления и уплаты налогов информацию, документы и сведения; • выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах и др. • в течение четырёх лет обеспечивать сохранность данных бухгалтерского учёта и других документов, необходимых для исчисления и уплаты налогов. Налогоплательщики — организации и индивидуальные предприниматели — кроме вышеназванных обязанностей, должны письменно сообщать: — об открытии или закрытии счетов; — о всех случаях участия в российских и иностранных организациях; — о всех обособленных подразделениях, созданных на территории РФ; — об объявлении несостоятельности (банкротства), ликвидации или реорганизации; — об изменении своего места нахождения или места жительства |

Некоторым налогоплательщикам (предпринимателям без образования юридического лица, нотариусам, занимающимся частной практикой, и др.) необходимо ежегодно представлять в налоговые органы по месту жительства налоговую декларацию — письменное заявление об объектах налогообложения, о полученных доходах, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Исполнение налоговой обязанности заключается в передаче налогоплательщиком государству, муниципальному образованию, как правило, в собственность определённого количества денежных средств.

Налоговый кодекс РФ устанавливает, что исполнение налоговой обязанности осуществляется налогоплательщиком самостоятельно, если иное не установлено НК РФ.

Способы обеспечения исполнения налоговой обязанности

• Пеня — денежная сумма, которую налогоплательщик должен выплатить в случае уплаты налогов в более поздние сроки по сравнению с установленными налоговым законодательством. Начисляется за каждый календарный день просрочки исполнения налоговой обязанности.

• Залог имущества — соглашение между залогодателем и налоговым органом, в силу которого последний имеет право в случае неисполнения налогоплательщиком обязанности по уплате причитающихся сумм налога и начисленных пеней осуществить исполнение этой обязанности за счёт стоимости заложенного имущества.

• Поручительство — обязательство третьего лица перед налоговыми органами исполнить в полном объёме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней. Оформляется договором между налоговым органом и поручителем (может быть физическое или юридическое лицо).

• Приостановление операций по счетам в банке — прекращение банком всех расходных операций по счёту налогоплательщика. Применяется для обеспечения решения о принудительном взыскании налога.

• Арест имущества налогоплательщика — действие налогового или таможенного органа с санкции прокурора по временному ограничению права собственности налогоплательщика в отношении его имущества для обеспечения исполнения решения о взыскании налога. Применяется только к организациям.

По российскому законодательству граждане, виновные в нарушении налогового законодательства, привлекаются в установленном законом порядке не только к финансовой (налоговой)3, дисциплинарной, но и к административной и уголовной ответственности.

В Налоговом кодексе РФ предусмотрены различные меры административной ответственности налогоплательщиков, совершающих отдельные налоговые правонарушения:

• уклонение от постановки на учёт в налоговом органе — предусмотрен штраф в размере 10% от доходов, полученных за период, в который осуществлялась предпринимательская деятельность без постановки на учёт;

• нарушение срока представления налоговой декларации или иных документов — штраф в размере 5% от суммы налога, подлежащей уплате на основе этой декларации;

• нарушение правил составления налоговой декларации, т. е. неотражение или неполное отражение доходов — штраф в размере 5000 рублей;

• неумышленная неуплата или неполная уплата сумм налога — штраф в размере 20% от неуплаченной суммы налога;

• те же действия, совершённые умышленно, влекут взыскание штрафа в размере 40% от неуплаченных сумм налога и т. д.

К налоговым преступлениям, за которые предусматривается уголовная ответственность, относятся следующие:

• уклонение от уплаты налогов с организаций путём включения в бухгалтерские документы заведомо искажённых данных о доходах или расходах путём сокрытия других объектов налогообложения, совершённое в крупном размере (если сумма неуплаченного налога превышает одну тысячу минимальных зарплат), наказывается лишением права занимать определённые должности или заниматься определённой деятельностью на срок до пяти лет, либо арестом на срок от четырёх до шести месяцев, либо лишением свободы на срок до трёх лет;

• при неоднократном совершении этого преступления предусмотрено лишение свободы на срок до пяти лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до трёх лет;

• уклонение гражданина от уплаты налога путём непредставления декларации о доходах в случаях, когда её подача является обязательной, либо путём включения в декларацию заведомо искажённых данных о доходах или расходах, совершённое в крупном размере, наказывается штрафом в размере от 200 до 500 МРОТ или в размере заработной платы или иного дохода осуждённого за период от двух до пяти месяцев, либо обязательными работами на срок от 80 до 240 часов, либо лишением свободы на срок до одного года;

• то же деяние, совершённое лицом, ранее судимым за уклонение от уплаты налога, либо совершённое в особо крупном размере, наказывается штрафом в размере от 500 до 1000 МРОТ или в размере заработной платы или иного дохода осуждённого за период от пяти месяцев до одного года либо лишением свободы на срок до трёх лет.

Уклонение гражданина от уплаты налога признаётся совершённым в крупном размере, если сумма неуплаченного налога превышает 200 МРОТ, а в особо крупном размере — 500 МРОТ.

1 Налоги — обязательный платёж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2 Сборы — обязательные взносы за право совершать определённые действия, получение разрешений, лицензий.

3 Налоговая ответственность не выделяется в качестве самостоятельного вида юридической ответственности, поскольку включает в себя нормы административной и уголовной ответственности за правонарушения в сфере налогообложения.