Обществознание полный экспресс-репетитор разбор всех экзаменационных ЕГЭ

Налоги - Теоретический материал (экспресс-курс) - ЭКОНОМИКА

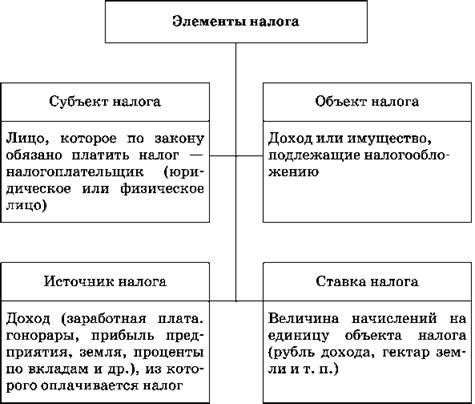

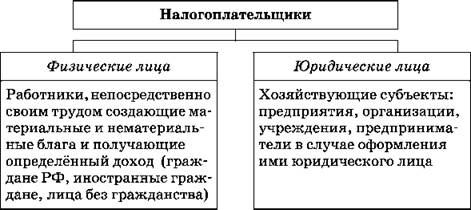

Налоги — это обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства.

Уплата налогов является одной из главных обязанностей граждан.

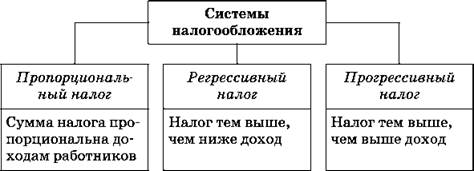

Можно выделить три системы налогообложения.

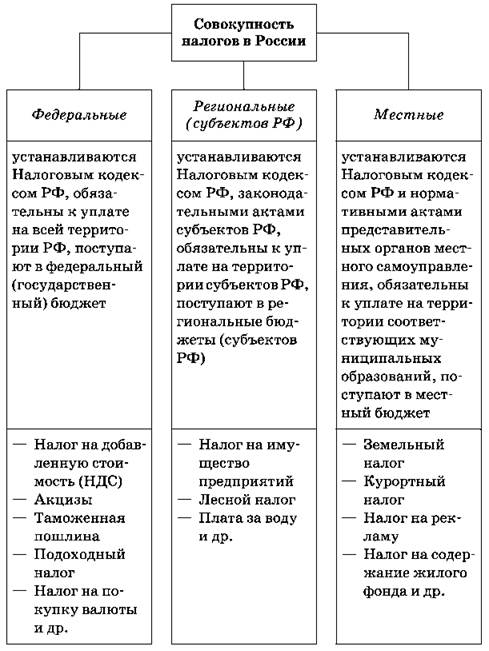

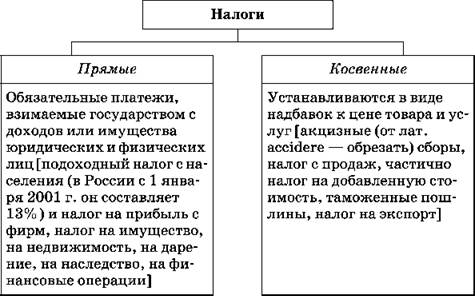

Налоги подразделяются на прямые и косвенные.

Основные виды налогов, уплачиваемые предприятиями

Наименование вида |

Его сущность |

Объект налогообложения |

Налог на добавленную стоимость (НДС) |

Является косвенным налогом. Форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства. Определяется как разница между стоимостью реализованных товаров (работ и услуг) и стоимостью материальных затрат, отнесённых на издержки производства и обращения |

— Обороты по реализации на территории РФ товаров, выполненных работ и оказанных услуг. — Товары, ввозимые на территорию РФ в соответствии с таможенными режимами, установленными таможенным законодательством РФ |

Налог на прибыль предприятий и организаций |

Является прямым налогом, т. е. его сумма целиком зависит от конечного финансового результата хозяйственной деятельности предприятия. Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализованной продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг) |

Прибыль предприятия = прибыль (убыток) от реализации продукции (работ, услуг) + основные фонды + иное имущество предприятия + доходы от внереализованных операций, уменьшенных на сумму расходов по этим операциям |

Налог на имущество предприятий |

Является региональным налогом. Сумма налога определяется исходя из среднегодовой стоимости имущества предприятия |

Имущество предприятия в его стоимостном выражении, находящееся на балансе предприятия и представляющее собой совокупность основных фондов, нематериальных активов, отгруженных товаров, производственных запасов и затрат |

Налоги в дорожные фонды |

Являются источником образования и пополнения дорожных фондов |

Транспортные средства, в установленном порядке подлежащие регистрации в Госавтоинспекции |

При формировании налоговой системы необходимо учитывать принципы налогообложения.

Принципы налогообложения — это правила, которым следует руководствоваться при построении налоговой системы.

Основные принципы налогообложения

Наименование принципа |

Его сущность |

Всеобщность |

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы |

Легитимность |

Размер налогов и порядок их взимания законодательно утверждены |

Справедливость |

Равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода |

Определённость и точность налогов |

Размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам |

Удобство взимания налогов для налогоплательщиков |

Каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения |

Экономичность (эффективность) |

Необходимость соблюдения условий, при которых: — разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим; — тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений |

Обязательность |

Неизбежность осуществления платежа |

Стабильность |

Устойчивость видов налогов и налоговых ставок во времени |

Налоги выполняют следующие функции.

Функции налогов

Наименование функции |

Её сущность |

Фискальная |

Обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств, например, фундаментальной науки, многих учебных заведений, библиотек и т. д. |

Распределительная |

Перераспределение доходов между разными социальными слоями с целью сглаживания неравенства в обществе |

Стимулирующая (антиинфляционная) |

Стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения |

Социально-воспитательная |

Сдерживание потребления вредных для здоровья продуктов путём устанавления на них повышенных налогов |

Конкретно-учётная |

Осуществление учёта доходов граждан, предприятий и организаций |

В современной России налоговая система как необходимое условие формирования цивилизованных рыночных экономических отношений формируется с 1992 г. По структуре и принципам построения она в основном отражает общераспространенные в мировой практике тенденции.